请登录查看大图。42+万用户选择下载看福清App享受全功能!

您需要 登录 才可以下载或查看,没有账号?立即注册

|

|

x

不知不觉2020年已经彻底过去了,每年的这个时候,总是最容易弄错日期的时间,签字、 签合同,总是不由自主的还在写2020年!

而一看手机,才发觉已经2021年了。

元旦前后,楼市并没有发生什么惊天动地的大事,但元旦这个节点,却是房贷悄悄发生变化的节点。

而且这一变,就是三大变化。

月供减少

不知道有多少人元旦之后登录了手机银行,查了自己的住房贷款。

只要你之前不是固定利率,或者在去年主动去转换成固定利率,那意味着99%的人这个月开始房贷利息真正的降了。

自然,月供的数字也随之降低。

楼面几位小伙伴的房贷也都降了,贷款最少的也有几十块的降低。

算下来,每贷款一百万每月降低了90块钱。

很多人到现在都没有弄明白LPR这个新的利率算法是怎么回事,自己到底有没有转换成新的LPR利率算法,这里我们再简单的复述一下:

首先,从个人的角度LPR本质上跟过去的浮动利息没有区别!

然后,LPR跟过去的基准利率浮动的最大区别是算法由“基数X *.*”变成了“基数+*.*”而无论是加还是乘以,最后得出来的数字都是固定的,也就是你签署房贷那一刻时,约定的那个五点几或者六点几的贷款利率。

这个把乘法变成了加减,也是最容易让人迷惑的的问题。

但其实是非常简单的,我给你举个例子:

比如,过去的8折是4.9%*0.8得来的3.92%,转完之后变成了4.80%-0.88%得出来的3.92%! 同理,过去的9折是4.9%*0.9得来的4.41%,转完之后变成了4.80%-0.39%的出来的4.41%!

从此之后,原来利息怎么浮动,改成LPR之后还是一样的频率浮动,即每年1月1日或者放款日(看贷款合同约定)根据上年的LPR的变化,调整你的月供。

比如上边例子中的3.92,如果当年LPR降低了20个点,那么3.92就变成了3.72. 同理上边例子中的4.41,如果当年LPR上涨了20个点,那么4.41就变成了4.61.

也就是说过去是根据上一年的基准利率变化调整房贷,现在基准利率没有了,则以LPR的变化来调整房贷,你只需要记住,LPR就是换了名字的基准利率就OK了。

去年银行通知要求转换LPR时,弄清道理的人基本都在第一时间进行了转换,而好多不懂贷款的人,觉得转换有猫腻在其中,抗拒转换也没有去在窗口期变更成固定利率,一直拖着没有操作。

而实际上在8月25日前后,各大银行则强行把“符合转换条件但尚未办理转换的存量个人住房贷款定价基准批量转换为贷款市场报价利率(LPR)”。

也就是说,如果你没有在买房签约时主动选择固定利率,也没有在去年中旬主动去把基准利率浮动变更为固定利率,那么无论你是否主动转换成LRP算法,你的房贷都已经开始按照LPR算法来进行计算了。

所以,快查一查自己的房贷利息有没有降低吧!

《民法典》正式生效

2021年1月1日,我国的《民法典》正式生效。

一方面《民法典》半年前就已经公布,一方面不少房产从业人员的阅读理解能力和核实验证能力有限,所以最近几个月一直都在盛传一个“谣言”。

即1月1日后,房贷不需要还清就可以卖房子了。

而这样的假消息其实来源于民法典的第四百零六条: 第四百零六条 抵押期间,抵押人可以转让抵押财产。当事人另有约定的,按照其约定。抵押财产转让的,抵押权不受影响。 抵押人转让抵押财产的,应当及时通知抵押权人。抵押权人能够证明抵押财产转让可能损害抵押权的,可以请求抵押人将转让所得的价款向抵押权人提前清偿债务或者提存。转让的价款超过债权数额的部分归抵押人所有,不足部分由债务人清偿。

通俗的说,就是你抵押给我一个东西,我可以拿去卖,但是提前有约定的要遵守约定,我想买的时候要先通知你,如果你觉得我卖了会影响咱俩的债务,可以要求我提前还钱。如果我卖的比欠你的多,多了归我,如果卖完还不够还你,不够的部分我还要补上。

所以,当你真正看懂民法典406条之后,就知道“房贷不需要还清就可以卖房子”是条假消息了。

一来,业主卖房必须要通知银行,银行肯定会觉得你卖了会影响债务,所以肯定会要求提前还钱。

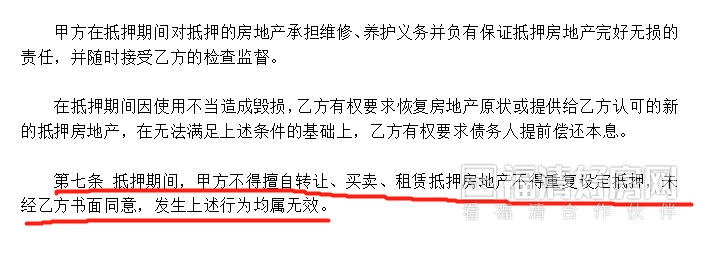

二来,条例写的也很清楚,“当事人另有约定的,按照其约定。”,而你随便翻开一个房贷合同,就可以看到,都会有相关的约定:

三来,正常的房贷都有正规的抵押手续,不解压你还是没有办法进行交易。

所以1月1日后,房贷并不是说还不还清都可以随便过户的。

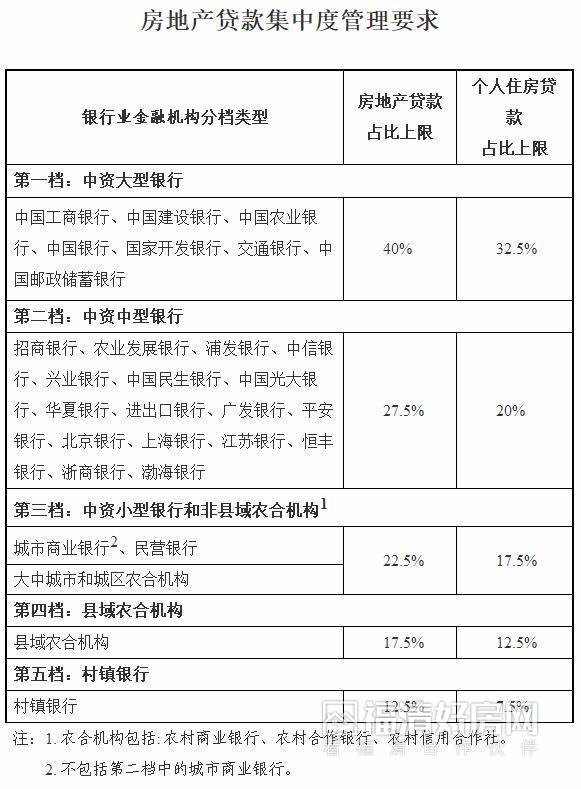

房贷集中管理通知

12月31日也就是元旦前的一天,央行、银保监会划定银行房地产贷款集中度“红线”,发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。

根据银行业金融机构资产规模、机构类型,《通知》明确对7家中资大型银行、17家中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行,共5档机构分类分档设置房地产贷款占比上限、个人住房贷款占比上限。

而这份通知则是1月1日正式实施。

刚好和民法典以及贷款利率更新出现在同一天。

不少摸不清楚事情原委的人,特别是准备贷款买房的朋友跑来微信群和后台纷纷留言。

甚至有些朋友看了某些乱解读的公号,不仅仅没有弄明白,还错以为以后的个人房贷只能贷款7.5-32.5%,一时间慌了神。

这个我们当时没有发文详细解读,主要是因为这次的政策跟个人住房贷款关系并不是很大。

很多人问,老师这标题不是赤裸裸的写着个人住房贷款比例么?

其实这个比例只是对于银行的要求,即银行放出的贷款中,有多少比例可用于房地产可用于个人住房贷款。

比如说银行有100个亿房贷额度,那么发出去的住房贷款不能超过32.5亿而已。

这样做的目的是防止过多资金违规流入房地产,官方一点就是为了防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险,提高银行业金融机构稳健性。

而你不过度造假,正规的进行住房贷款申请一定是可以正常贷款的。

|